En el año 1530, durante la exploración de los Andes por el conquistador Gonzalo Jiménez de Quesada, se conocieron los rituales de los indianos Muiscas. La historia de estos rituales se fue transformando de modo que dio lugar a la leyenda de El Dorado.

Exploradores españoles, portugueses e ingleses buscaron, fundamentalmente en el área del Virreinato de Nueva Granada, con gran empeño, imaginándose una ciudad mítica con calles pavimentadas de oro, en donde el preciado metal era algo tan común que se le daba poca importancia. Muchos de ellos murieron en el intento.

La historia no es nueva, ya en tiempos anteriores mitos similares dieron lugar a la búsqueda de las Minas del Rey Salomón, o el imperio del Rey Midas. En tiempos más modernos todos recordaremos que la conquista del oeste tuvo uno de sus episodios más llamativos en la carrera de los colonos por la búsqueda del oro.

Lo malo de todas estas fantasías es que si fueran ciertas, la abundancia de lo encontrado destruiría al mismo tiempo el valor que se persigue.

El Santo Grial de los tiempos modernos es la búsqueda de las fuentes de energía abundantes y baratas. El gas de esquisto, "shale gas", o gas de fracking es nuestro Santo Grial moderno hasta tal punto que ya nos hemos olvidado un poco de la fusión nuclear.

¿Qué es el gas de esquisto?

Es gas natural que se encuentra atrapado en formaciones rocosas y arcillosas de muy baja permeabilidad, y microadherido a dichas formaciones.

¿En que se diferencia del gas natural de toda la vida?

En nada en lo que a sus propiedades energéticas se refiere. Se diferencia en como debe ser extraído. Al gas de esquisto se le suele llamar también gas natural no convencional porque requiere de medios muy especiales de extracción.

¿Que entendemos por gas convencional y gas no convencional?

Tradicionalmente los hidrocarburos, incluido el gas, se han extraído de grandes cavidades subterráneas. Inicialmente la extracción se producía simplemente por la propia presión existente en el interior de la cavidad que forzaba la salida natural del gas y petróleo a través de las perforaciones realizadas.

Cuando esos depósitos naturales agotaban su capacidad de expulsar por su propios medios el hidrocarburo se empezó a utilizar la inyección de gases de bajo valor como por ejemplo el CO2 como medio de seguir extrayendo hidrocarburos.

Podemos imaginarnos dichos depósitos convencionales de gas natural como un globo lleno de aire. Para extraer el gas primero debemos buscar donde está enterrado ese globo y luego perforar la tierra hasta alcanzar el globo, perforar el globo y dejar que de forma natural se desinfle.

Por el contrario los depósitos de gas esquisto son como pequeñas bolsas de gas en formaciones arcillosas que se originaron como depósitos. Es decir son como mantas de tierra con micoradherencias de gas. El símil más simple que nos podemos imaginar es el papel de burbuja.

Para poder extraer el gas tenemos que buscar donde esta, y perforar las burbujitas para poder separa el gas de su manto impermeable. Para acelerar este proceso se fractura el suelo usando agua a presión de modo que se consigue aunar el gas de varias burbujas y extraerlo a continuación. De ahí el nombre de gas no convencional.

No quiero debatir en este post la bondad o no desde un punto de vista ecológico de fracturar el terreno e inyectar compuestos químicos no desvelados. Ni del coste colateral de uso de agua en cantidades ingentes. Lo quiero estudiar desde un punto de vista de mercado.

Uno puede darse cuenta que el proceso de extraer el gas de esquisto debe ser más caro que el tradicional. Llamar a uno convencional y al otro no convencional es un circunloquio para evitar decir que uno es más caro que el otro en términos de explotación.

¿Si cuesta más extraer porqué baja el precio del gas?

La razón por la que nos hacemos está pregunta es que se nos suele olvidar que el precio y el coste no son la misma cosa. El precio viene determinado por el valor que comprador y vendedor determinan como correcto para poder realizar la transacción. En este valor influyen fundamentalmente dos factores: la relación entre la oferta y la demanda por un lado y el valor en el mercado del bien sustitutivo.

|

| Paso 1 |

Antes de la llegada del gas esquisto (Bien B) solo teníamos en el mercado el gas convencional (Bien A). Con una demanda de gas creciente y unos recursos existentes menguante y/o controlado por unos pocos, el margen que puede aplicar el productor es alto.

Al aparecer el gas esquisto, si no se produjera una alteración sustancial en el volumen de gas que llega al mercado, tendríamos este escenario:

|

| Paso 2 |

Localmente, como está pasando en Estados Unidos, si como consecuencia de la aparición del nuevo suministro se altera el equilibrio de oferta y demanda puede pasar lo siguiente dando la sensación de que el gas esquisto es más barato.

|

| Paso 3 |

A partir de aquí puede pasar 2 cosas que maten el mito de la energía barata. El primero es que el volumen de shale gas en reservas no sea el esperado. Tenemos que tener en cuenta que el el plazo de 2 años el Departamento de Energía de Estados Unidos ha alterado sus previsiones de reservas a la baja y al alza de modo muy importante. En ese caso volveríamos al Paso 2 y desaparecería del mercado la energía barata.

La otra posibilidad es que se haya extraído inicialmente la reservas más baratas y el coste de extracción del gas pizarra se vaya encareciendo progresivamente. Nos llevaría al paso 4 y desaparecería del mercado la energía barata.

|

| Paso 4 |

¿Cual es el escenario más probable?

Nadie lo sabe. Lo que si se puede decir es que el riesgo de una burbuja energética es alto, por lo que es muy probable que incluso desde un punto de vista regulatorio fuera conveniente no distorsionar los precios de mercado y centrarse en el valor que aportaría una cierta independencia energética.

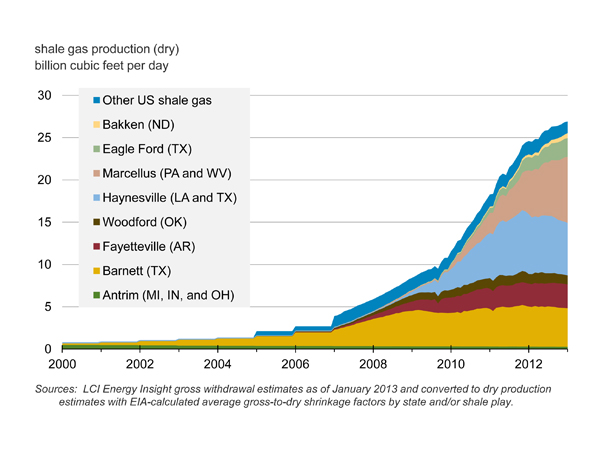

Como referencia en el año 2010 en Estados Unidos se estimaban una reservas de 10 trillones de m3 que pasaron en el 2011 a ser de 23,4 trillones de m3 y en el 2012 de 13,6 trillones de m3. Si esto hubiese ocurrido en el mercado del petróleo las consecuencias en el precio hubieran sido dramáticas. Pero los datos son escasos.

Nos podemos imaginar que se está mirando con lupa el comportamiento de los yacimientos de Estados Unidos.

La anterior gráfica apunta que potencialmente se han alcanzado los picos de producción en yacimientos importantes. Ese pico de producción no tiene porque indicar que se acaba la reserva del gas pero si puede ser indicativo de que se están agotando las extracciones más baratas. Esto nos llevaría al escenario del paso 4.