|

| Autor: Benjli - CC 3.0 |

En las últimas semanas hemos podido ver una euforia en muchos analistas financieros vinculados con el sector energético.

Aparentemente estaríamos en una abrupta tendencia de descensos en los precios del crudo, en parte debida a la reucción de tensiones en Siria y Libia y en parte al efecto balsámico del "Shale Oil" en Estados Unidos.

Tal euforia ha llevado a algunos de ellos a afirmar el el llamado "Peak Oil" es un mito que está lejos de cumplirse.

¿En que se basa este desbordante optimismo?

Básicamente en el descenso del precio del crudo en el mes de Octubre. Así que vamos a analizar esta gráfica

El precio del barril Brent (precio de referencia del mercado europeo) ha bajado de unos $110/barril hasta los $107/barril lo que supone un maravilloso 2,8% y en el caso del barril WTI (precio de referencia en Estados Unidos) ha bajado desde los $104/barril hasta los $98/barril que es un fantástico 5,8% de reducción.

Pero... ¿qué pasa si nos alejamos un poquito para que los árboles nos dejen ver mejor el bosque? Vamos a mirar que es lo que ha pasado en lo que va de 2013.

Pues la cosa empieza a ser un poco más confusa. En el caso del Brent aparentemente seguimos como empezamos el año, en el entorno de los $110/barril. Es oportuno recordar que los Presupuestos Generales del Estado (PGE) en España se realizaron sobre la hipótesis de un crudo a $100/barril.

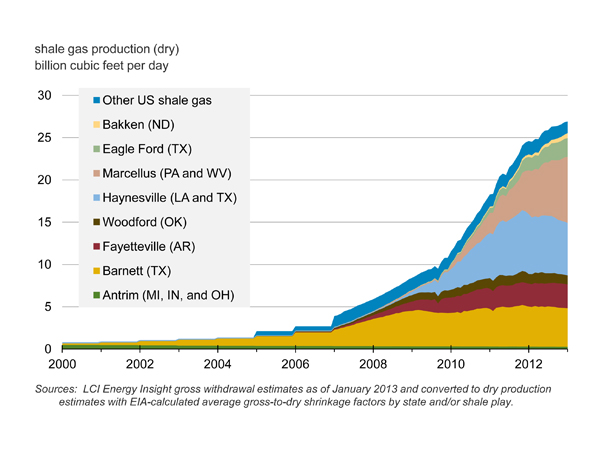

En el caso del WTI si que se aprecia un descenso cercano al 10% desde Enero del 2013. ¿Será cierto que el "Shale Oil" está abaratando el precio de la energía en Estados Unidos? ¿Será cierto que en Estados Unidos el "Peak Oil" es un mito?

Vamos a alejarnos un poquito más para ver mejor el bosque. Vamos a mirar el periodo de 2011 a 2013 por aquello de que en ese periodo todos hemos aprendido del "shale" y además coincide con el segundo periodo de recesión de nuestra economía.

Aquí se me plantean ya muchas dudas. Ni la aparente recuperación del comercio internacional (excluida nuestra economía) parecen afectar el precio, ni el "Shale Oil" ayuda a contener la subida del crudo WTI. Tampoco he encontrado mucha información de analistas financieros especializados en el sector energía que aporten luz sobre el tema.

Debe ser que el bosque es más grande y por tanto necesito alejarme un poquito más. ¿Qué tal si le damos un vistazo al periodo que va desde el estallido de la crisis financiera mundial hasta nuestros días?

Aquí ya empezamos a ver cosas interesantes. Por ejemplo el "rally" de precios antes del estallido de la crisis financiera a nivel global a mediados de 2008, seguido de una profunda depresión del precio como consecuencia de la recesión generalizada. Todo normal.

También se puede ver como se recuperan progresivamente los precios a medida que el consumo mundial se va reactivando. Y se puede observar un aparente desacople en 2011 y 2012 de los precios de referencia del Brent y del WTI. Digo aparente porque en realidad las tendencias se mantienen aunque se produce un distanciamiento de los precios. Posiblemente sea más debido a los ajustes de cambio de moneda que al posible efecto del "Shale Oil" y en la medida que los problemas de la Eurozona se vayan resolviendo volveremos a ver un mimetismo como pudiera indicar de hecho la tendencia en 2013.

Otra cosa interesante es que con la economía mundial reactivada nos encontramos con un aparente suelo de los precios del crudo en los $80/barril. ¿Porqué?

Vamos a realizar un nuevo alejamiento para ver el bosque en su totalidad. Para ello nos vamos a remontar hasta la era de la energía barata.

Hubo una época en que el precio del barril de crudo estaba en el nivel de los $20 / barril (de hecho los datos históricos muestras que esto fue así al menos desde 1986 hasta el año 2004) y progresivamente subió el suelo hasta los $80 / barril en 2006. ¿A que es debido?

Pues a que el famoso mito del "Peak Oil" en realidad no es un mito. No quiere decir que se esté acabando el petróleo. Lo que si se ha acabado es el petróleo barato. Existen varias razones, la propia restricción de la oferta que realizan los países productores, la no existencia de nuevos descubrimientos significativos de yacimientos convencionales, el incremento de la demanda, ...

El petróleo no se va a acabar, y dejaremos de consumirlo no por su agotamiento sino por su coste. Pero es un hecho de que el petróleo barato ya no existe. Ni vendrá con el "Shale Oil", ni con las reservas bajo los hielos no tan eternos del casquete polar, ni con otros avances técnicos. Recientemente una de las grandes petroleras norteamericanas ha anunciado la compra de reservas en Canadá a partir de esquistos bituminosos. La extracción de este tipo de crudo requiere precios de mercado por encima del rango de los $80 / barril, lo cual nos debería dar una muy buena indicación acerca de si debemos esperar que vuelvan los tiempos del crudo a $20 / barril.

Y a pesar de todo esto la energía es barata. El precio del crudo se ha multiplicado por 5 desde 1997 a 2013 y el precio de la gasolina al consumidor final por 3,5. El precio de la electricidad por debajo de un factor de 3, cuando un IPC promedio del 2,5% desde 1997 supone un factor sobre los precios de 1,5. ¿Cómo es posible?

Porqué los precios energéticos están profundamente distorsionados con subvenciones, ayudas, exenciones, ... y hace tiempo que nadie cuenta realmente cuanto cuestan las cosas. Y quizas es que es mejor no saberlo.